Temel/Yalın Finansal Özgürlük (Lean FIRE/Fat FIRE) Nedir?

Sizlere daha önce klasik anlamda finansal özgürlüğün yanı sıra Coast FIRE ve Barista FIRE adı verilen finansal özgürlük türlerinden bahsetmiştim. Kısaca hatırlamak gerekirse Coast FIRE yeterince büyük bir portföy oluşturduktan sonra artık birikim yapmaya gerek kalmadan sadece ihtiyaçlarınız kadar bir para kazanmanız durumunda bu portföyün sizi emekli edebileceğini anlatıyor.

Barista FIRE ise günlük yaşam harcamalarınızın bir kısmını portföyünüzden gelen pasif gelirlerle, bir kısmını ise sahip olduğunuz işinizden gelen gelirle finanse etmenizi sağlayacak kadar bir portföye sahip olmayı ifade ediyor. Böylece isterseniz tam zamanlı yerine yarı zamanlı da çalışabilirsiniz. “Peki, bunları anladık da bu Lean FIRE da neyin nesi?” derseniz bu yazıda da onu anlatmaya çalışacağım. Hadi, öyleyse başlayalım.

Lean FIRE Nedir?

Finansal özgürlük yolculuğunda günlük harcamalarımızın, kategorize edilerek kayıt altına alınması önem taşıyor. Böylece hangi kalemlere ne kadar harcadığımızı takip edebiliyoruz. Günümüzde büyük üçlü dediğimiz barınma, ulaşım ve gıda harcamaları ABD’de toplam hane halkı harcamalarının 50%’sini oluşturuyor. Ülkemizde de TÜİK tarafından yapılan araştırmalarda 2022 yılı itibarıyla hane halkı harcamalarının 67%’sinin bu büyük üçlüye gittiğini görüyoruz. Biz de ortalama olarak bunu kabul edelim. Bunlar dışındaki harcamalarımız da harcamanın türüne göre gerekli olmakla birlikte temel harcama kategorisine girmeyen gezi, dışarıda yeme-içme, eğlence, eğitim gibi harcamalardan oluşuyor. Temel veya yalın finansal özgürlük, adı üstünde temel harcamalara odaklandığı için sadece bu 3 kaleme harcadığımız miktara uygun bir portföye ulaştığımızda erken emekli olabileceğimizi söyler.

Lean FIRE Rakamı Nasıl Hesaplanır?

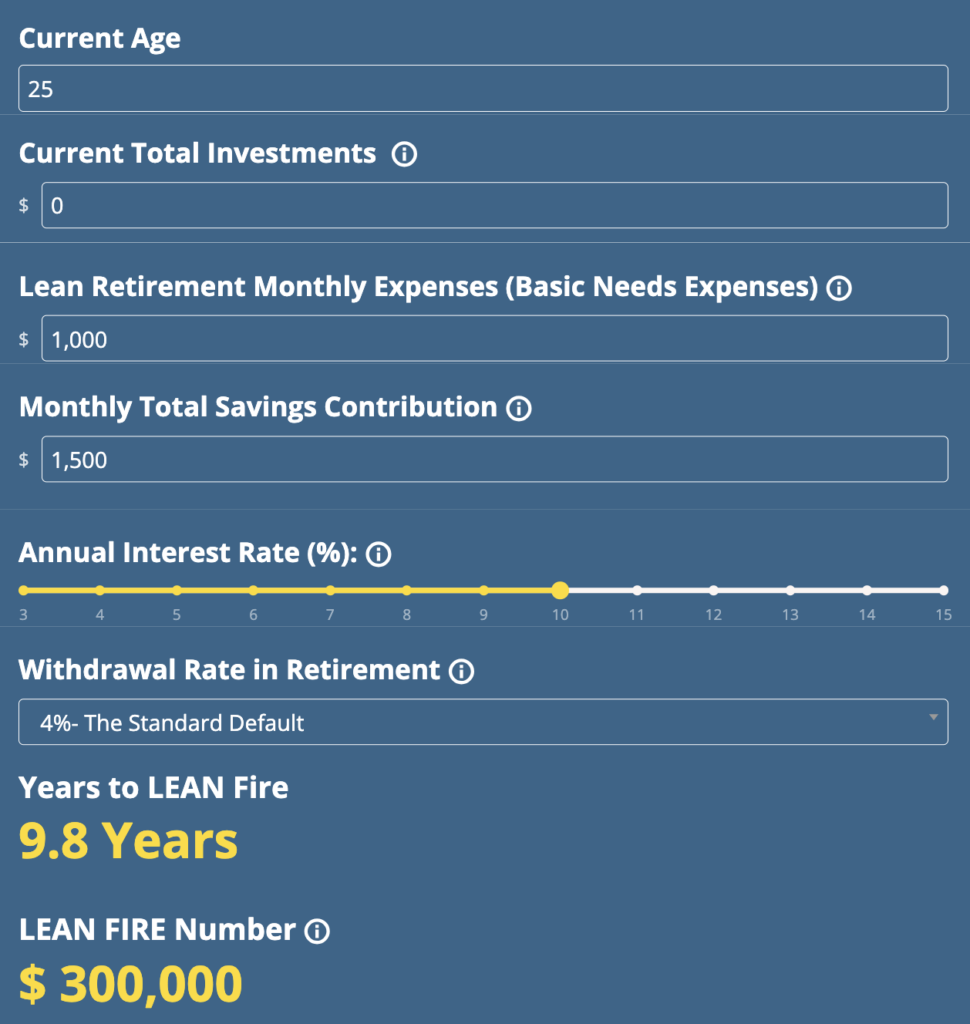

Yukarıda anlattıklarımızı bir örnekle açıklamaya çalışalım. Örneğin; bir ailenin aylık tüm harcamaları 1500 dolar olsun. Eski yazılarımda da belirttiğim gibi finansal özgürlük rakamı Trinity kuralına göre yıllık harcamaların 25 katı ile hesaplanıyor. Bu durumda klasik FIRE rakamı 1500x12x25=450 bin dolar olmaktadır. Aylık harcamaların yaklaşık 67%’si yani 1000 doları, temel harcamalar yani barınma, ulaşım ve gıdadan oluşmuş olsun. Bu durumda bu ailenin temel finansal özgürlük rakamı 1000x12x25=300 bin dolardır.

Aylık 1500 dolar portföye katkı ve yıllık 10% reel getiri varsayımıyla bu aile 10 yıldan daha kısa sürede Lean FIRE’a ulaşacaktır. Normal şartlarda 12,5 yıl sürmesi gereken yolculuk bu sayede 30% kısalmaktadır.

Kaynak: moneyoptimist.com

Kimler Lean FIRE Yapmalı, Kimler Yapmamalı?

Lean FIRE, harcamaları en aza indirerek yatırımları en üst düzeye çıkaran stratejilere odaklanır ve finansal geleceğinizi tamamen güvence altına almanın en hızlı yoludur. Tutumlu bir yaşam tarzını teşvik ederek FIRE taraftarlarını kendilerine şu gibi zor soruları sormaya iter:

- Hayattan gerçekten ne istiyorum?

- Neye değer veriyorum?

- İşimi ne kadar seviyorum?

- Maaşlı çalışmayı en geç ne zaman bırakmak istiyorum?

- Ne kadar sade ve minimalist yaşayabilirim?

Son madde oldukça önemli çünkü çoğu durumda temel finansal özgürlüğe ulaşanlar bazı eğlence harcamalarından ve lükslerden feragat etmek durumunda kalır. Ayrıca özel sağlık harcamalarına da bütçeleri olmadığı için devletin sağlık sistemine de güvenmek durumundadırlar. Günümüzde bu hayat tarzını benimseyenler hiç de azınlıkta değil. Sosyal medyada özellikle de YouTube’da şehirden köye göç, minimal yaşam ve doğaya dönüş konulu kanallar ve videolar son 5 yılda oldukça artmış durumda. Bu kişiler gıda harcamalarının bir kısmını kendi bahçelerinden, yetiştirdikleri hayvanlardan elde ettikleri ürünlerle karşıladıkları takdirde giderler daha da azalmaktadır. Daha önce de bahsettiğim gibi bu yaşam tarzı ve hayat görüşlerinin farklılığıyla ilgili bir durumdur.

Peki, kimler Lean FIRE yapmamalı? Yukarıda belirttiğim opsiyonel harcamaları bolca yapan kişiler temel finansal özgürlüğe sahip olmak isteseler bile yaşam tarzları buna izin vermeyecektir. Bunun yanında özellikle okul çağında çocuğu olan aileler eğitim ve çocuk masraflarından dolayı bu hayat tarzına uyum sağlamakta zorlanacaklardır. Bu nedenle Lean FIRE yalnız yaşayan bekarlara veya çocuksuz ailelere daha uygundur diyebiliriz.

Sonuç

Bu yazıda finansal özgürlüğün bir başka çeşidi olan Lean FIRE kavramını ele aldık. Lean FIRE’a ulaşmak için ne kadarlık bir portföye sahip olmamız gerektiğini ve bunun ne kadar sürebileceğini hesapladık. Ardından temel finansal özgürlüğün kimlerin uygulamasının daha mantıklı olacağını kimlerin ise başarısız olabileceğini irdeledik. Bir sonraki yazıda görüşmek üzere… Tüm finansal özgürlük yolcularına başarılar dilerim.

Son yıllarda finansal piyasalara ve yatırıma olan ilginin artmasıyla daha fazla kişi finansal özgürlük konusuyla ilgilenmeye başladı. Özellikle pandemi sonrası hız kazanan ve özellikle beyaz yakalı çalışanlarda artan farkındalık, sessiz istifa ve büyük istifa dalgalarını beraberinde getirdi. Daha geniş çevrelerde tanınan finansal özgürlük konsepti de dallanıp budaklanarak farklı şekillerde dile getirilmeye başlandı. Daha önceki yazılarımda Coast FIRE, Barista FIRE, Lean FIRE gibi konulardan bahsetmiştim. Fat FIRE konusunda bilgilendirme yapmak istiyorum.

Kaynak: walletburst.com

Fat FIRE klasik finansal özgürlüğe benzer şekilde zaman ve mekan özgürlüğünün yanı sıra hayatı istediğiniz şekilde ve şartlarda yaşayabilme özgürlüğü de sunuyor. Bununla ne mi kastediyorum? Lean FIRE ve klasik finansal özgürlükte fare yarışından kurtulmak ve maaşlı işinizi bir an önce bırakmak ön plandadır. Bunun için bütçe yaparsınız ve bazı harcamalarınızdan fedakarlık edersiniz. Harcamalarınızı çoğu zaman aylık bazda takip etmek ve 4% kuralına uygun şekilde sınırlamak durumunda kalırsınız.

Fat FIRE ise bundan çok daha fazlasıdır. Fat FIRE yaptıktan sonra hayat standartlarınızı korumak ve hatta artırmak sizin elinizdedir. Bir bakıma finansal özgürlüğün “lüks” versiyonu da diyebiliriz. Bu hayat tarzında normalde yaptığınızdan daha fazla tatil yapabilir, isterseniz çocuklarınızı özel okulda okutabilir, sınırlama olmaksızın dışarıda yemek yiyebilirsiniz.

Tutumluluk konseptine pek de uymayan bu hayat tarzı ile diğer FIRE türlerinden de ayrılmaktadır. Örneğin çoğunlukla düşük gelir seviyesine sahip kişilerin hedeflediği yalın finansal özgürlükte işinizi bıraktıktan sonra daha uygun fiyatlı bir şehre taşınma, piyasanın durumuna göre gerekirse araç ve seyahat masraflarını kısma, rutin yapılması gereken aktivitelerdir. Coast FIRE ve Barista FIRE’da ise belli başlı harcamalarınızı portföyünüzden karşılasanız bile yine de çalışmaya devam etmek durumundasınız. Fat FIRE ise ömrünüzün sonuna kadar hiç çalışmasanız bile bu hayat tarzınızı devam ettirecek kadar bir portföye sahip olduğunuz anlamına gelir.

Kısaca Fat FIRE’ın avantajları ve dezavantajlarını sıraladıktan sonra hesaplama yöntemine geçebiliriz.

Avantajları

- Hayat standartlarını koruma ve hatta yükseltme

- Borsa dalgalanmalarından daha az etkilenme

- Piyasanın durumuna göre harcamalarınızı değiştirme zorunluluğu olmaması

- Kâr amaçlı olmayan organizasyonlara ve hayır kurumlarına daha çok bütçe ayırabilme

- Yaşlılıkta artabilecek beklenmedik sağlık harcamalarına karşı güvence sağlaması

- Sonraki nesillere daha fazla kaynak ve servet bırakabilecek olmanız

Dezavantajları

- Biriktirme aşamasının uzun sürmesi nedeniyle motivasyon kaybı

- Düşük ve orta gelir seviyesine sahip olanlar için uygun olmaması

- Birikimden daha çok yatırımlarınızın başarısına bağlı olması

Fat FIRE Rakamı Nasıl Hesaplanır?

Bu rakamın hesaplanmasında birden fazla yöntem kullanılmaktadır. Bunlardan en bilineni 2% kuralıdır.

2% Kuralı

Fat FIRE dünyanın pek çok yerinde rahat şekilde yaşamayı vadettiği için örnek olarak ABD’yi alalım. US Bureau of Labor Statistics (BLS)’in 2022 araştırmasına göre ortalama bir ABD ailesi yıllık 73.000 dolar harcamaya sahip. Fat FIRE hesabında klasik finansal özgürlükte kullanılan 4% kuralının yerine daha fazla esneklik sağlamak amacıyla 2% veya 2,5% oranı kullanılmaktadır. 2% kuralına göre yıllık 73.000 dolar harcamaya sahip bir ailenin Fat FIRE’a ulaşması için 73.000/0,02=3.650.000 dolar net varlığa ulaşması gerekmektedir.

Survey of Consumer Finances’ın 2019 çalışmasına göre bu rakam 45-54 yaş grubu için 95% net varlık grubuna karşılık gelmektedir. Yani Fat FIRE’a ulaşmak için dünyanın en varlıklı 5%’lik dilimine girmek gerekiyor.

Sonuç

Bu yazıda finansal özgürlük türlerinden pek bilinmeyenlerinden birisi olan Fat FIRE’ı inceledik. Öncelikle diğer finansal özgürlük tiplerinden farklılıklarını, avantajlarını ve dezavantajlarını irdeledik. Ardından Fat FIRE’a ulaşmak için ne kadarlık bir portföye sahip olmamız gerektiğini hesapladık. Fat FIRE, finansal özgürlüğün temel konseptlerinden olan tutumluluk, minimalizm ve bütçe yönetimi gibi kavramlara uymasa da kendilerini daha rahat hissetmek isteyen ve emeklilik sonrası yaşam kalitelerinden ödün vermek istemeyenler tarafından rağbet görmeye devam ediyor. Bu kapsamda maaşlı çalışanlardan daha çok kendi girişimini kurup büyütüp satarak gelir elde edenler ya da yazılım sektörü gibi yüksek gelir potansiyeli olan sektörlerde çalışanlara daha çok hitap ettiğini belirtmem gerekiyor. Bir sonraki yazıda görüşmek üzere!